En el ámbito fiscal, la Reducción por el Ejercicio de Determinadas Actividades Económicas es un término que hace referencia a los beneficios fiscales que pueden obtener las empresas que desarrollan actividades de investigación y desarrollo, innovación tecnológica, creación de empleo, etc. Estas reducciones fiscales están contempladas en la Ley del Impuesto sobre Sociedades, y suponen un ahorro importante en la carga impositiva de las empresas que se acogen a ellas.

En este artículo vamos a profundizar en qué es la Reducción por el Ejercicio de Determinadas Actividades Económicas, qué actividades son susceptibles de acogerse a ella, qué requisitos hay que cumplir para poder beneficiarse de ella, y cómo se aplica en la práctica. Además, también hablaremos de las ventajas e inconvenientes de acogerse a esta reducción fiscal, y en qué casos puede resultar más beneficioso optar por otras fórmulas de ahorro fiscal.

Reducción por inicio de actividad: ¿Cuándo aplicarla?

Cuando se inicia una actividad económica, es normal que los primeros años se tengan pérdidas o beneficios muy bajos. Por esta razón, la Agencia Tributaria ha establecido una serie de medidas fiscales que favorecen a los nuevos empresarios, entre ellas la Reducción por el Ejercicio de Determinadas Actividades Económicas. En este artículo, nos centraremos en la Reducción por inicio de actividad y en cuándo se puede aplicar.

¿Qué es la Reducción por inicio de actividad?

La Reducción por inicio de actividad es una medida que permite reducir el rendimiento neto de las actividades económicas en los primeros años de actividad. De esta forma, se busca favorecer la creación de nuevas empresas y el emprendimiento.

¿Cuándo se puede aplicar?

La Reducción por inicio de actividad puede aplicarse en los dos primeros años de actividad, siempre y cuando se cumplan una serie de requisitos:

- El volumen de ingresos no debe superar los 1.000.000 de euros.

- El rendimiento neto de la actividad debe ser positivo.

- La actividad debe ser desarrollada por el propio contribuyente de forma directa. No se puede aplicar la reducción si se contrata a terceros para desarrollar la actividad.

- La actividad debe estar encuadrada en alguno de los epígrafes del IAE que se consideran de reducida dimensión. Estos epígrafes se actualizan anualmente y se pueden consultar en la propia página de la Agencia Tributaria.

Es importante destacar que la reducción no es automática, sino que debe ser solicitada por el contribuyente en su declaración de la renta. Además, la reducción no puede superar los 100.000 euros por ejercicio.

Conclusión

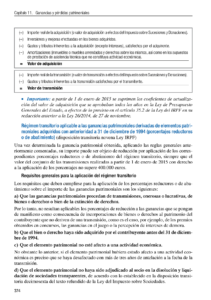

Cuantías de reducción para rendimiento neto en estimación directa.

La reducción por el ejercicio de determinadas actividades económicas es un beneficio fiscal que pueden aplicar los contribuyentes que realizan actividades empresariales o profesionales. Esta reducción se aplica sobre el rendimiento neto de la actividad económica y está sujeta a ciertas condiciones y cuantías.

Para aquellos contribuyentes que tributan en estimación directa, el rendimiento neto se calcula como la diferencia entre los ingresos y los gastos deducibles de la actividad económica. Sobre este rendimiento neto se aplican las cuantías de reducción correspondientes.

Las cuantías de reducción varían según el tipo de actividad económica que se desarrolla y se aplican sobre el rendimiento neto calculado anteriormente. A continuación, se detallan las cuantías de reducción para algunos de los principales sectores:

- Actividades agrícolas, ganaderas y forestales: 5%.

- Actividades de pesca y acuicultura: 5%.

- Actividades industriales: 1% o 0,5%, dependiendo del tipo de actividad.

- Actividades comerciales: 1%.

- Actividades de hostelería y turismo: 1%.

- Actividades profesionales: 5% o 2%, dependiendo del tipo de actividad.

Es importante destacar que estas cuantías de reducción se aplican sobre el rendimiento neto de la actividad económica antes de la aplicación de otras deducciones o bonificaciones fiscales. Además, existen límites máximos y mínimos para la aplicación de estas cuantías de reducción.

La Reducción por el Ejercicio de Determinadas Actividades Económicas es una medida que permite a los autónomos y pequeñas empresas reducir su carga fiscal a través de la deducción de gastos relacionados con su actividad económica. Esta medida está diseñada para incentivar la inversión y el emprendimiento, y para apoyar a los autónomos y pequeñas empresas en su crecimiento.

Para poder beneficiarse de la Reducción por el Ejercicio de Determinadas Actividades Económicas, es necesario cumplir una serie de requisitos y presentar la documentación requerida. Es importante destacar que esta medida no es aplicable a todas las actividades económicas, sino que está dirigida a sectores específicos, como el transporte, la agricultura o la ganadería.

Los gastos que pueden ser deducidos a través de la Reducción por el Ejercicio de Determinadas Actividades Económicas incluyen los relacionados con la adquisición de bienes y servicios necesarios para el desarrollo de la actividad económica, como herramientas, maquinaria y suministros. También se pueden deducir los gastos de transporte y alojamiento relacionados con la actividad económica.