La subrogación hipotecaria es una alternativa financiera que permite a los titulares de una hipoteca transferir su deuda a otra entidad bancaria con mejores condiciones de financiamiento. Este trámite no solo puede mejorar la economía de los clientes, sino que también puede generar importantes ahorros en gastos asociados al proceso de adquisición de una vivienda.

Aunque la subrogación hipotecaria implica ciertos costos y comisiones, estos son menores que los gastos que se asumen en la firma de una hipoteca nueva. En este artículo, te explicamos los principales gastos que te ahorras en una subrogación, para que conozcas todas las ventajas de esta opción financiera.

Desde el pago de tasas notariales y registrales, hasta la cancelación anticipada de la hipoteca, pasando por la comisión de apertura y el seguro de vida, la subrogación hipotecaria supone un importante alivio económico para los titulares de un préstamo hipotecario.

Además, la subrogación hipotecaria puede ser una oportunidad para mejorar las condiciones de financiamiento, negociar un tipo de interés más bajo y contar con un mayor plazo de amortización. ¡Descubre todas las ventajas de la subrogación hipotecaria y empieza a ahorrar en tus gastos hipotecarios!

Ahorro al subrogarse a una hipoteca

La subrogación de hipoteca es una alternativa que tienen los hipotecados para cambiar las condiciones de su préstamo y, en algunos casos, conseguir un ahorro significativo.

Gastos que te ahorras en una subrogación

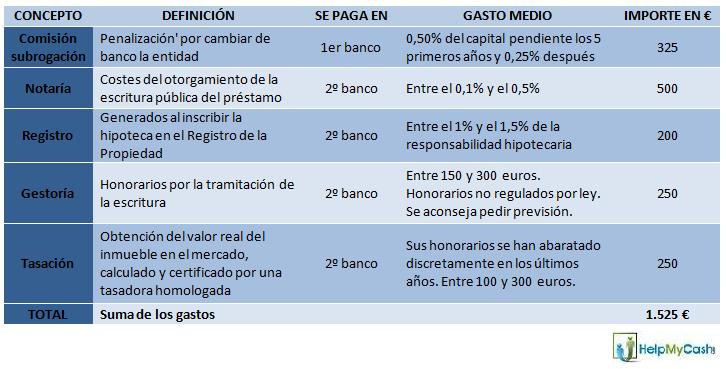

Al subrogarte a una hipoteca, te ahorras los gastos de constitución de hipoteca, ya que no es necesario formalizar una nueva hipoteca, sino que se mantiene la existente con nuevas condiciones.

Además, también te ahorras los gastos de tasación, ya que la entidad financiera no necesita realizar una nueva tasación de la vivienda.

Otro gasto que te ahorras es el de registro de la propiedad, ya que la hipoteca ya está inscrita en el registro correspondiente.

Ahorro en cuotas mensuales

La subrogación de hipoteca también puede suponer un ahorro en las cuotas mensuales, ya que al cambiar las condiciones de la hipoteca, es posible conseguir un interés más bajo y, por tanto, una cuota más reducida.

En algunos casos, también es posible conseguir una ampliación del plazo de la hipoteca, lo que se traduce en una reducción de la cuota mensual.

Conclusión

Gastos de subrogación: ¿Qué son?

Si estás pensando en subrogar tu hipoteca, es importante que conozcas los Gastos de subrogación, ya que son un factor clave a la hora de tomar la decisión de cambiar de entidad financiera.

¿Qué son los Gastos de subrogación?

Los Gastos de subrogación son los costos que se deben pagar al banco que actualmente tiene tu hipoteca para poder cambiarla de entidad financiera.

Estos gastos se dividen en dos categorías principales:

- Gastos de subrogación interna: Son los costos que tienes que pagar al banco actual para cambiar tu hipoteca a otra de sus ofertas. Estos gastos suelen ser más bajos que los de la subrogación externa.

- Gastos de subrogación externa: Son los costos que tienes que pagar al banco actual para cambiar tu hipoteca a otra entidad financiera. Estos gastos suelen ser más altos que los de la subrogación interna y pueden variar dependiendo de la entidad financiera.

¿Qué gastos te ahorras al hacer una subrogación?

Al hacer una subrogación, puedes ahorrarte una serie de gastos que normalmente tendrías que pagar al contratar una hipoteca nueva. Algunos de estos gastos son:

- Gastos de tasación: Al hacer una subrogación, es posible que no tengas que pagar una nueva tasación, ya que el banco puede usar la tasación anterior.

- Gastos de gestoría: Si el banco actual te permite subrogar tu hipoteca, es posible que no tengas que pagar los gastos de gestoría, ya que el banco se encargará de todos los trámites necesarios.

- Gastos de notaría: Al hacer una subrogación, es posible que no tengas que pagar los gastos de notaría, ya que el banco puede usar la escritura anterior.

La subrogación hipotecaria puede ser una excelente opción para aquellas personas que desean cambiar de entidad bancaria o mejorar las condiciones de su hipoteca actual. Al hacer este cambio, se pueden obtener muchas ventajas, entre ellas, un ahorro significativo en los gastos asociados a la hipoteca.

Uno de los gastos más importantes que se pueden ahorrar en una subrogación es el de los gastos de notaría, ya que no es necesario realizar una nueva escritura de hipoteca. Además, también se pueden evitar los gastos de gestoría y registro de la propiedad, lo que puede suponer un ahorro adicional.

Otro de los gastos que se pueden evitar al subrogar la hipoteca es el de la comisión por cancelación anticipada, que puede ser muy elevado en algunos casos. Al cambiar de banco, se puede negociar una nueva hipoteca con mejores condiciones, lo que puede suponer un ahorro significativo en los intereses a pagar.