En España, el Impuesto sobre la Renta de las Personas Físicas (IRPF) es uno de los tributos más importantes para el Estado. Este impuesto grava la renta obtenida por los trabajadores y es responsabilidad de cada contribuyente presentar su declaración de la renta. Sin embargo, surge la pregunta ¿Quién paga realmente el IRPF, la empresa o el trabajador?

En este artículo se explicará en qué consiste el IRPF y se aclarará quién es el obligado a pagarlo, destacando las diferencias entre el pago por parte de la empresa y el pago por parte del trabajador. Además, se analizarán los pros y contras de cada opción y se expondrán las posibles situaciones en las que se puede dar cada caso.

Responsabilidad del pago del IRPF: ¿Empresa o trabajador?

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo que grava la renta obtenida por las personas físicas residentes en España. La pregunta que muchos se hacen es: ¿Quién es el responsable del pago del IRPF, la empresa o el trabajador?

Responsabilidad del pago del IRPF

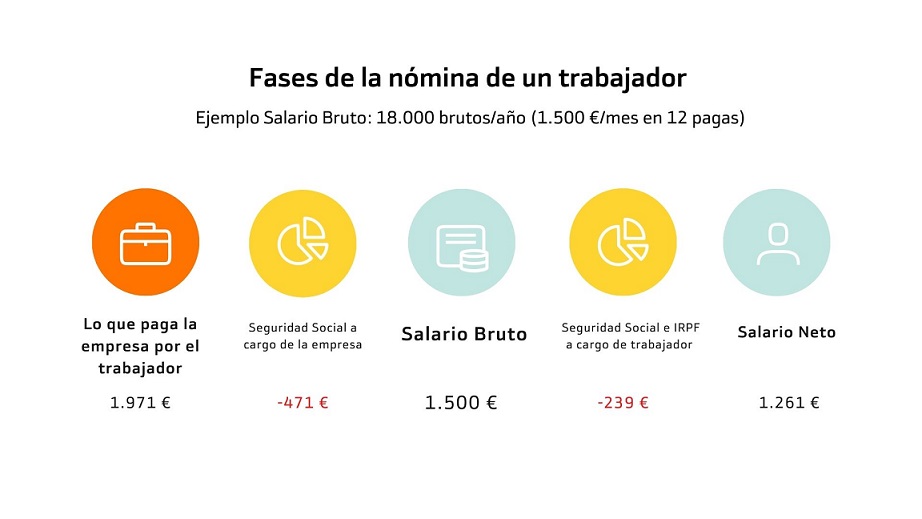

La responsabilidad del pago del IRPF recae únicamente en el trabajador, ya que es él quien obtiene la renta. La empresa, por su parte, tiene la obligación de retener en la nómina el porcentaje correspondiente al IRPF y depositarlo en la Hacienda Pública.

Es importante tener en cuenta que la empresa solo actúa como intermediaria entre el trabajador y la Hacienda Pública, no tiene ninguna responsabilidad en el pago del impuesto.

Cálculo de la retención del IRPF

La retención del IRPF se calcula en base a la renta anual del trabajador, su situación personal y familiar, así como a otros factores como las deducciones fiscales a las que tenga derecho.

Para calcular la retención del IRPF, la empresa debe tener en cuenta las tablas de retenciones publicadas por la Agencia Tributaria y aplicar el porcentaje correspondiente en la nómina del trabajador.

Consecuencias de no pagar el IRPF

No pagar el IRPF puede tener graves consecuencias tanto para el trabajador como para la empresa. El trabajador puede ser sancionado con multas e incluso con penas de cárcel en casos de fraude fiscal.

Por su parte, la empresa puede ser sancionada con multas y recargos en caso de no cumplir con sus obligaciones de retención y pago del IRPF.

Conclusión

Pago de IRPF por trabajador en una empresa.

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un tributo que grava la renta obtenida por las personas físicas en un año natural.

Este impuesto se paga anualmente en España y es de carácter progresivo, es decir, que cuanto mayor sea la renta obtenida, mayor será el porcentaje a pagar.

En el caso de los trabajadores que pertenecen a una empresa, el pago del IRPF se realiza de forma individual y no es responsabilidad directa de la empresa. Es decir, cada trabajador es el responsable de presentar su declaración de la renta y de abonar el impuesto correspondiente en función de sus ingresos.

La empresa tiene la obligación de retener una parte del salario del trabajador en concepto de IRPF y de ingresarlo en Hacienda en su nombre. Esta retención se realiza mensualmente y se calcula en función del salario bruto del trabajador y de su situación personal (estado civil, hijos a cargo, etc.).

Es importante destacar que la retención de IRPF no es una cantidad fija, sino que varía en función de las circunstancias personales de cada trabajador. Por lo tanto, es posible que dos trabajadores con el mismo salario bruto tengan diferentes retenciones de IRPF en su nómina.

Una de las dudas más frecuentes en el ámbito laboral es quién debe pagar el IRPF, si la empresa o el trabajador. Es importante tener claro que el IRPF es un impuesto personal, es decir, que su pago corresponde al trabajador, no a la empresa.

La empresa tiene la obligación de retener el IRPF en la nómina del trabajador y de ingresarlo en Hacienda trimestralmente. Esta retención se calcula en base al salario bruto del trabajador y a las circunstancias personales del mismo, como el estado civil o el número de hijos a cargo.

Es cierto que esta retención puede dar lugar a confusiones, ya que el trabajador ve disminuido su salario neto, pero en realidad está abonando una parte del impuesto correspondiente al ejercicio fiscal en curso. De esta forma, al finalizar el año, se realiza una declaración de la renta donde se ajustan las cuentas y se regulariza la situación fiscal del contribuyente.