Si estás pensando en adquirir una hipoteca variable, es importante que comprendas cómo se calcula la cuota que tendrás que pagar cada mes. A diferencia de las hipotecas de tipo fijo, las hipotecas variables tienen una tasa de interés que puede fluctuar a lo largo del tiempo, lo que puede afectar significativamente el monto de tu pago mensual. En este artículo, te explicaremos de forma clara y concisa cómo se calcula la cuota de una hipoteca variable, para que puedas tomar decisiones informadas sobre tu préstamo hipotecario.

Calculando la mensualidad de una hipoteca variable

Una hipoteca variable es un tipo de préstamo hipotecario en el que el interés puede variar a lo largo del tiempo en función de diferentes factores, como el índice de referencia al que esté ligado. Por lo tanto, el cálculo de la mensualidad de una hipoteca variable es más complejo que en el caso de una hipoteca de interés fijo.

¿Cómo se calcula la mensualidad de una hipoteca variable?

Para calcular la mensualidad de una hipoteca variable, se utiliza la siguiente fórmula:

Cuota = (Capital x Interés) / (1 – (1 + Interés) ^ -n)

Donde:

- Capital: El importe total del préstamo hipotecario.

- Interés: El tipo de interés aplicado en cada periodo de tiempo.

- n: El número de periodos de tiempo en los que se va a devolver el préstamo.

En el caso de una hipoteca variable, el tipo de interés puede variar cada cierto tiempo, por lo que es necesario utilizar una media del interés durante el periodo de tiempo en el que se va a calcular la mensualidad. Esta media se conoce como tipo de interés nominal.

Por ejemplo, si una hipoteca variable tiene un tipo de interés del 2% el primer año, del 2,5% el segundo año y del 3% el tercer año, la media del interés durante los tres años sería del 2,5%. Este sería el tipo de interés nominal que se utilizaría para calcular la mensualidad.

Una vez que se tiene el tipo de interés nominal, se puede utilizar la fórmula anterior para calcular la mensualidad de la hipoteca variable. Es importante tener en cuenta que, al ser un préstamo hipotecario variable, la mensualidad puede variar a lo largo del tiempo en función de las variaciones del tipo de interés.

Conclusión

Calcular la mensualidad de una hipoteca variable puede resultar más complejo que en el caso de una hipoteca de interés fijo, ya que el tipo de interés puede variar a lo largo del tiempo. Sin embargo, utilizando la fórmula adecuada y el tipo de interés nominal correspondiente, se puede obtener una estimación de la mensualidad que permita planificar el pago de la hipoteca a largo plazo.

Calculando la cuota variable

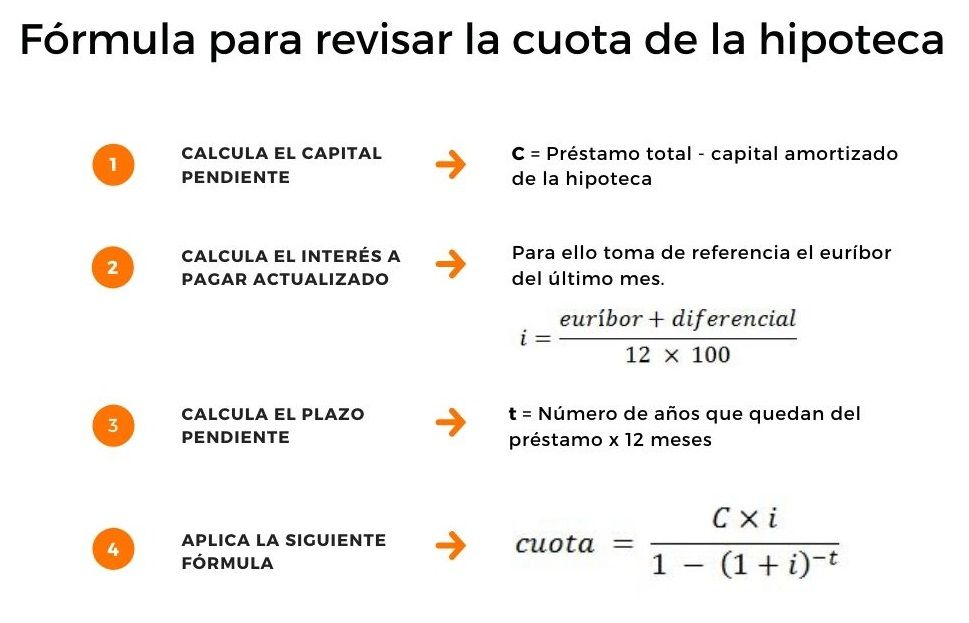

Calcular la cuota de una hipoteca variable puede resultar un poco más complejo que en el caso de una hipoteca a tipo fijo. Esto se debe a que el interés que se aplica a una hipoteca variable varía en función de un índice de referencia, como por ejemplo el Euribor, que puede fluctuar durante la vida del préstamo.

Para calcular la cuota variable, es necesario tener en cuenta varios factores clave:

- Capital pendiente: La cantidad de dinero que todavía se debe en el préstamo en un momento determinado.

- Índice de referencia: El índice que se utiliza como referencia para el cálculo del interés variable. El Euribor es uno de los índices más comunes.

- Spread: El porcentaje que se suma al índice de referencia para calcular el tipo de interés variable. Por ejemplo, si el Euribor está en el 0,5% y el spread es del 1%, el tipo de interés variable será del 1,5%.

- Periodicidad de revisión: La frecuencia con la que se revisa el tipo de interés variable. Puede ser mensual, trimestral, semestral o anual.

- Plazo: El tiempo que se ha acordado para la devolución del préstamo.

Con estos factores en cuenta, se puede calcular la cuota variable de la siguiente manera:

Paso 1: Calcular el tipo de interés variable sumando el índice de referencia y el spread. Por ejemplo, si el Euribor está en el 0,5% y el spread es del 1%, el tipo de interés variable será del 1,5%.

Paso 2: Calcular el interés que se debe pagar en cada periodo de tiempo. Para ello, se multiplica el capital pendiente por el tipo de interés variable. Por ejemplo, si el capital pendiente es de 100.000 euros y el tipo de interés variable es del 1,5%, el interés que se debe pagar en cada periodo será de 1.500 euros.

Paso 3: Calcular la cuota variable sumando el interés calculado en el paso anterior y dividiéndolo por el número de periodos en un año (12 si la periodicidad de revisión es mensual). A este resultado se le suma la parte correspondiente a la amortización del capital. La fórmula matemática sería la siguiente:

Cuota variable = (Capital pendiente x Tipo de interés variable / Número de periodos) + Amortización del capital

Calcular la cuota de una hipoteca variable puede ser complicado si no se conoce el funcionamiento de este tipo de préstamo. La cuota de una hipoteca variable depende de varios factores, siendo el más importante el tipo de interés aplicado.

Para calcular la cuota de una hipoteca variable se utiliza una fórmula matemática que tiene en cuenta el capital prestado, el plazo de amortización y el tipo de interés aplicado en cada momento. Además, es importante tener en cuenta que en una hipoteca variable, la cuota puede variar a lo largo del tiempo debido a las fluctuaciones en el tipo de interés.

Es por esto que es fundamental entender cómo funciona una hipoteca variable y cómo afecta el tipo de interés a la cuota mensual que se debe pagar. Si se está pensando en contratar una hipoteca variable, es importante informarse bien sobre las condiciones y los riesgos que conlleva.