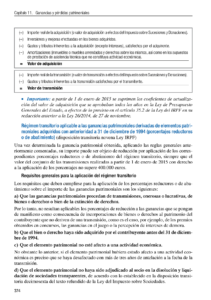

Si eres trabajador por cuenta ajena, seguramente estés familiarizado con el término «Casilla 23». Esta se refiere a la Reducción por Obtención de Rendimientos del Trabajo y es uno de los aspectos más importantes a la hora de realizar la declaración de la renta. En este artículo, te explicaremos en qué consiste esta reducción y cómo puedes aplicarla correctamente en tu declaración. Además, te proporcionaremos algunos consejos para maximizar la cantidad que puedas reducir en la casilla 23 y, de esta manera, obtener el máximo beneficio fiscal posible.

La función de la casilla 23

La Casilla 23 en la declaración de la renta es una sección muy importante, ya que permite a los contribuyentes reducir su base imponible mediante la obtención de rendimientos del trabajo.

La función principal de la Casilla 23 es permitir la deducción de ciertos gastos laborales que los trabajadores han incurrido en el desempeño de su trabajo.

Entre los gastos que se pueden deducir se encuentran:

- Los gastos de desplazamiento del trabajador, como el combustible y los peajes, siempre que se hayan utilizado para ir al lugar de trabajo.

- Los gastos de manutención en caso de que el trabajador haya tenido que pernoctar fuera de su hogar por motivos laborales.

- Los gastos de vestuario y material necesario para el desempeño del trabajo.

- Los gastos de formación relacionados con el trabajo, como cursos y seminarios.

Es importante tener en cuenta que estos gastos deben estar debidamente justificados y que no se pueden deducir si han sido reembolsados por el empleador.

Una vez que se han deducido estos gastos, el resultado se suma a los rendimientos del trabajo obtenidos durante el año fiscal y se resta de la base imponible del contribuyente. De esta manera, se reduce la cantidad de impuestos que el trabajador debe pagar.

Calculando la casilla 23 de la renta.

La casilla 23 de la declaración de la renta es una de las más importantes para los trabajadores que quieren reducir su carga fiscal. Esta casilla corresponde a la Reducción por Obtención de Rendimientos del Trabajo, y su cálculo puede ser un poco complicado si no se conocen todos los detalles.

¿Qué son los rendimientos del trabajo?

Antes de explicar cómo se calcula la casilla 23, es importante entender qué son los rendimientos del trabajo.

En términos generales, los rendimientos del trabajo son las ganancias que una persona obtiene a cambio de su trabajo. Esto incluye salarios, sueldos, propinas, comisiones, bonificaciones, entre otros.

¿Cómo se calcula la casilla 23?

La casilla 23 se calcula a partir de los rendimientos del trabajo que hayas obtenido durante el año fiscal. La fórmula para calcular la casilla 23 es la siguiente:

- Calcula el rendimiento neto del trabajo.

- Resta al rendimiento neto del trabajo las cotizaciones a la Seguridad Social y las cuotas sindicales pagadas durante el año fiscal.

- Aplica los porcentajes de reducción correspondientes según tu situación laboral.

- El resultado de la reducción es el importe que debes incluir en la casilla 23.

Es importante tener en cuenta que existen diferentes porcentajes de reducción según la situación laboral del contribuyente. Por ejemplo, los trabajadores con discapacidad tienen derecho a una mayor reducción que los trabajadores sin discapacidad. También existen reducciones para los trabajadores que hayan estado en situación de desempleo durante el año fiscal.

Conclusión

La casilla 23 de la declaración de la renta es una de las más importantes, ya que permite la reducción por obtención de rendimientos del trabajo. Esta reducción se aplica sobre el rendimiento neto del trabajo y tiene como objetivo disminuir la carga fiscal del trabajador.

Es importante destacar que esta reducción no es automática, sino que debe ser solicitada por el contribuyente en su declaración de la renta. Para ello, es necesario cumplir con una serie de requisitos, como haber trabajado durante todo el año o haber estado en situación de desempleo durante un periodo determinado.

La cantidad de la reducción varía en función de la situación personal y laboral de cada contribuyente, pero en general se sitúa en torno a los 2.000 euros. Es importante tener en cuenta que esta cantidad no se resta directamente del impuesto a pagar, sino que se aplica sobre la base imponible del IRPF.