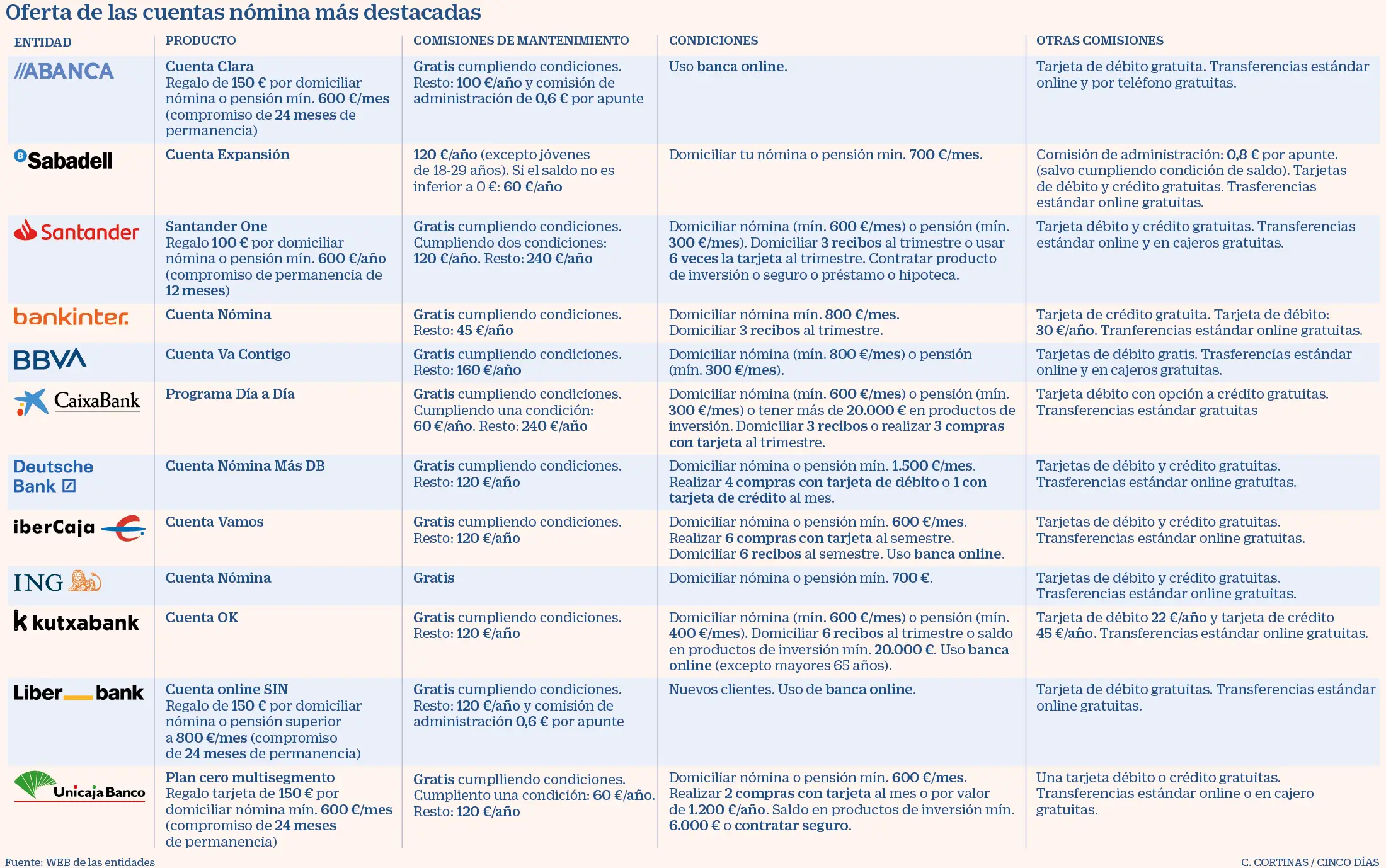

¿Alguna vez te has preguntado si es posible que te cobren comisiones en una cuenta bancaria que supuestamente es a 0? Pues la respuesta es sí. Aunque parezca contradictorio, algunas entidades financieras pueden aplicar ciertos cargos a cuentas que aparentemente no tienen saldo.

Es importante saber que existen diferentes tipos de comisiones bancarias, como las de mantenimiento, las de administración o las de descubierto. En el caso de las cuentas a 0, las entidades pueden aplicar comisiones de mantenimiento o de administración, aunque el saldo de la cuenta sea 0 euros.

¿Cómo evitar estas comisiones? Una opción puede ser buscar cuentas bancarias que no apliquen este tipo de cargos, o asegurarse de cumplir con los requisitos necesarios para que la cuenta esté exenta de comisiones. Es importante leer detenidamente los términos y condiciones de las cuentas bancarias antes de abrirlas.

Qué pasa si dejo mi cuenta de ahorro en ceros

Si tienes una cuenta de ahorro y la dejas en ceros, es posible que te cobren comisiones. Las comisiones son cargos que los bancos aplican a los clientes por el mantenimiento y la gestión de sus cuentas, tarjetas de crédito, entre otros servicios.

Las comisiones que se pueden cobrar en una cuenta a 0 varían dependiendo del banco y del tipo de cuenta que tengas. Es importante que leas bien los términos y condiciones que se establecen en el contrato para evitar sorpresas.

En algunos casos, si dejas tu cuenta de ahorro en ceros, el banco puede cobrarte una comisión por el mantenimiento de la cuenta. Esta comisión se aplica mensualmente y puede variar dependiendo del banco. Si no tienes saldo en tu cuenta, es probable que el banco no pueda realizar el cargo de la comisión, pero esto no significa que te libres de pagarla. Muchos bancos acumulan las comisiones y las cobran en cuanto tengas saldo en tu cuenta o realices algún depósito.

Además, si tienes algún servicio asociado a tu cuenta de ahorro, como una tarjeta de débito, es posible que se te cobren comisiones por su uso o mantenimiento, aunque no tengas saldo en tu cuenta.

Bancos sin posibilidad de cobrar comisiones.

¿Te ha pasado alguna vez que tienes una cuenta bancaria sin saldo, pero aún así te cobran comisiones? Esto es algo muy común en muchos bancos, pero hay algunas entidades que ofrecen bancos sin posibilidad de cobrar comisiones.

¿Por qué algunos bancos cobran comisiones?

Antes de hablar sobre los bancos que no cobran comisiones, es importante entender por qué algunos bancos sí lo hacen. Las comisiones son una forma de obtener ingresos adicionales para los bancos, ya que les permiten cubrir los costos de mantener una cuenta abierta, como los gastos administrativos y de mantenimiento.

Algunas de las comisiones más comunes son las de mantenimiento de cuenta, las de gestión de tarjetas de crédito y débito, las de transferencias y las de descubierto. Estas comisiones pueden variar de un banco a otro y pueden ser muy elevadas en algunos casos.

Bancos sin posibilidad de cobrar comisiones

Afortunadamente, existen bancos que ofrecen cuentas bancarias sin comisiones. Estos bancos no cobran ninguna comisión por mantener la cuenta abierta, ni por realizar transferencias, ni por tener tarjetas de crédito o débito.

Algunos de los bancos que ofrecen cuentas sin comisiones son:

- Banco Santander: La Cuenta Zero del Banco Santander no tiene comisiones de ningún tipo.

- BBVA: La cuenta online de BBVA tampoco tiene comisiones.

- Openbank: El banco online Openbank ofrece una cuenta corriente sin comisiones.

Estos son solo algunos ejemplos de bancos que ofrecen cuentas sin comisiones, pero hay muchos otros en el mercado. Es importante comparar las diferentes opciones para encontrar la que mejor se adapte a tus necesidades.

Conclusión

Es importante tener en cuenta que aunque una cuenta bancaria no tenga saldo, esto no significa que esté exenta de comisiones. Algunos bancos pueden cobrar tarifas por mantenimiento, transferencias o incluso por tener una tarjeta asociada a la cuenta.

Es por eso que antes de abrir una cuenta a 0, es fundamental leer detenidamente las condiciones y tarifas que aplican las entidades bancarias. De esta manera, se pueden evitar sorpresas desagradables y elegir la opción que mejor se adapte a las necesidades financieras de cada persona.