La donación en vida y la herencia son dos maneras diferentes de transmitir bienes a otra persona. En Cataluña, existen distintas normativas y regulaciones que rigen ambos procesos. Es importante conocer las diferencias entre ambas opciones para poder tomar una decisión informada y adecuada en cada caso.

La donación en vida es una forma de transferir bienes a otra persona mientras el donante todavía está vivo. Esta opción puede ser beneficiosa para evitar posibles conflictos futuros en la familia, o para aprovechar las ventajas fiscales que ofrece la legislación catalana. Por otro lado, la herencia se produce cuando una persona fallece y sus bienes son transferidos a sus herederos legales. En Cataluña, existen normas específicas que regulan el proceso de herencia, incluyendo los impuestos y las tarifas que deben pagarse.

En este artículo, exploraremos las diferencias clave entre la donación en vida y la herencia en Cataluña, así como las ventajas y desventajas de cada opción. Además, hablaremos sobre cómo elegir la opción adecuada en cada caso, y los pasos necesarios para llevar a cabo cada proceso.

Comparación entre donación y herencia en Cataluña.

En Cataluña, tanto la donación como la herencia son formas de transmitir bienes a otra persona, pero existen algunas diferencias importantes entre ambas.

Donación en vida

La donación en vida es una forma de transmitir bienes a otra persona mientras el donante está vivo. Esta opción puede ser beneficiosa para aquellas personas que quieren ayudar a sus seres queridos a tener una mejor calidad de vida antes de su fallecimiento.

En Cataluña, las donaciones en vida están sujetas a impuestos, aunque dependiendo de la cantidad donada y de la relación entre el donante y el receptor, el impuesto puede ser menor que en el caso de una herencia.

Es importante tener en cuenta que, en caso de donar un bien inmueble, el donante debe tener en cuenta los posibles problemas que puedan surgir en el futuro, como por ejemplo, que el receptor decida vender el bien o que sufra una pérdida económica que le impida mantener el bien.

Herencia

La herencia es una forma de transmitir bienes a otra persona después del fallecimiento del propietario. En Cataluña, la herencia está regulada por el Código Civil catalán y puede ser más compleja que la donación en vida debido a la necesidad de un testamento y de un proceso de sucesión.

Aunque en Cataluña la herencia no está sujeta a impuestos, sí que existen otros gastos asociados a la transmisión de bienes, como el impuesto de plusvalía municipal o los gastos notariales y de registro.

Es importante recordar que, en caso de no dejar un testamento, la herencia se repartirá según lo establecido por la ley, lo que puede llevar a que personas no deseadas reciban una parte de los bienes del fallecido.

Conclusión

Tanto la donación en vida como la herencia son opciones válidas para transmitir bienes en Cataluña, pero es importante tener en cuenta las diferencias entre ambas y valorar cuál es la mejor opción en función de las circunstancias de cada caso.

- La donación en vida puede ser una buena opción para ayudar a seres queridos a tener una mejor calidad de vida antes del fallecimiento del donante.

- La herencia puede ser más compleja debido a la necesidad de un testamento y de un proceso de sucesión, pero no está sujeta a impuestos.

Comparación de costos entre heredar y donar en Cataluña

Donar en vida o heredar son dos opciones que se pueden considerar a la hora de transmitir bienes y patrimonio en Cataluña. Es importante tener en cuenta los costos asociados a cada una de estas opciones para poder tomar una decisión informada.

Costos asociados a la donación en vida

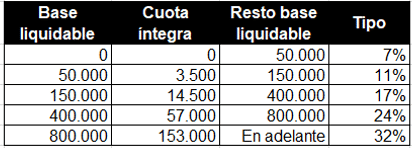

En Cataluña, la donación en vida está sujeta al pago de impuestos. El impuesto de donaciones se calcula en función del valor del bien donado y de la relación entre el donante y el donatario. El tipo impositivo varía entre el 5% y el 34%, dependiendo del valor del bien y de la relación entre las partes. Además, la donación en vida también está sujeta al pago de la tasa de transmisiones patrimoniales y actos jurídicos documentados, que actualmente es del 0,5% del valor de la donación.

Costos asociados a la herencia

La herencia en Cataluña también está sujeta al pago de impuestos. El impuesto sobre sucesiones y donaciones se calcula en función del valor del patrimonio que se hereda y de la relación entre el heredero y el fallecido. El tipo impositivo varía entre el 7,65% y el 34%, dependiendo del valor del patrimonio y de la relación entre las partes. Además, en Cataluña también se paga una tasa por la tramitación del proceso de herencia, que actualmente es del 1% del valor del patrimonio heredado.

Comparación de costos

En general, los costos asociados a la donación en vida suelen ser menores que los de la herencia, ya que el impuesto de donaciones es inferior al impuesto sobre sucesiones y donaciones. Sin embargo, es importante tener en cuenta que la donación en vida implica ceder el control del bien donado de forma inmediata, mientras que en la herencia el control del patrimonio se mantiene hasta el momento del fallecimiento del titular. Además, la donación en vida puede tener implicaciones fiscales a largo plazo, ya que el donatario deberá tributar por el IRPF por el valor del bien recibido.

Conclusión

En Cataluña, existen dos modalidades de transmisión de bienes y derechos: la donación en vida y la herencia. Ambas opciones permiten transmitir la propiedad de bienes y derechos a terceras personas, pero se realizan en contextos y con implicaciones diferentes.

La donación en vida es una opción que permite transmitir bienes y derechos a otra persona sin esperar a la muerte del donante. En este caso, el donante debe estar en pleno uso de sus facultades mentales y debe aceptar las condiciones de la donación. La donación puede ser de carácter gratuito o con contraprestación, y debe formalizarse ante un notario.

Por otro lado, la herencia es la transmisión de bienes y derechos que se produce tras el fallecimiento del titular de los mismos. En este caso, la transmisión se realiza a través del testamento o, en caso de ausencia de éste, por las leyes de sucesión. En cualquier caso, la herencia implica una serie de trámites y costes que no están presentes en la donación en vida.